2005年6月28日(火)

1)響灘港の現状

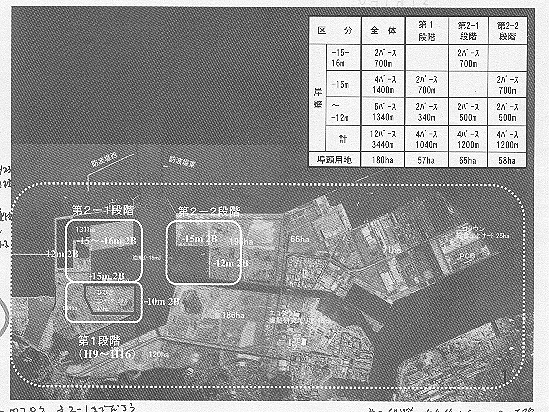

北九州市にはコンテナターミナルは太刀の浦、日明、響灘の3ヶ所にある。響灘地区全体の埋立地は約2000㌶、コンテナターミナル用地は約500㌶となっている。土地の価格は29,000円/㎡(ドレーンの費用など土地改良の費用を見ると1万円高くなるが安している。)、廃棄物で埋立をしているため、安くなっている。響灘港は3期に分けて事業が進められており、第1段階の整備が一部を除いて終了し、今年4月からターミナルは稼働し始めた。

第2-1段階の部分は、ターミナル部分は浚渫土砂で埋め立てしているが、残りの部分は最終処分場として焼却灰等の埋立しておりで、現在も埋め立て中である。この部分は売却できないので、上屋などを整備してリースになるという。埋め立て費用と焼却灰受け入れ費用が見合うくらいという。第2ー1段階は5年後をめどに整備するとしているが、国の予算が付くか未定である。また、最終処分場として使っており、変則的な事業となる。

第2-2段階はターミナル部分の埋立は終了しているが、岸壁はまだつくられておらす、まだ海底も水深15mに浚渫されていない。第2ー2段階は今後のコンテナ取扱状況を見てということで、見通しは全く立っていないようである。

第1段階のコンテナターミナルは、面積約29㌶、水深15m・350mのバース×2、水深10m・170mのバース×2、ガントリークレーン2基、ヤードの容量はコンテナ4段積みで22,500TEU。ターミナル運営会社は、PFI方式でひびき灘コンテナターミナル会社がつくられている。岸壁と防波堤は国の事業、ヤードの整備とヤードの照明は北九州市、ガントリークレーン、ヤード内荷役機械等、管理棟および港湾関連施設はひびき灘コンテナターミナル会社が負担となっている。事業費は280億円(全体では約1000億円)、内45億円をPFI事業者が負担となっている。港湾使用料を引き下げるために、ひびき灘コンテナターミナル会社の不動産税および固定資産税を1/2に減額(2年ごとに見直す)、ターミナル使用料も25年間リースとし、はじめの5年間は4千万円/年、6年目からは2億4千万円/年となっている。その他入港料の減額、パイロット料の減額、タグボートの減額を国に要請中。また、取扱量による使用料の減免をするとしている。

2)コンテナターミナル

コンテナターミナルは港湾使用料を下げるためにPFI方式で運営している。PFI事業者である響灘コンテナターミナル会社は資本金10億円、構成はPSA社34.0%、(株)上組15.3%、山九(株)、日本通運(株)、新日本製鐵(株)、三井物産(株)が5.8%、日鐵運輸(株)3.1%、九州電力、福岡銀行、西日本シティ銀行、みずほ銀、が2.4%山口銀行1.5%、ゼンリン、九州工業が1.0%、ひびき灘開発0.9%、東陶機器0.4%、北九州市10%ととなっている。当初SPA社が過半数を出資することになっていたが、SPA社の経営上の問題から引き下げている。SPA社はシンガポール国営の港湾オペレータ会社であったが民営化されている。オペレータ部門はSPA社が担い、荷役は上組、山九、日本通運、日鐵運輸の4社が行う。

3)スーパー中枢港湾への戦略

北九州市は、スーパー中枢港湾に向けての戦略として、経済成長著しい中国に近いこと、SPA社の目がターミナルオペレーターが参画していること、PFI方式で港湾使用料を安くできること、土地が安いと等をあげている。果たしてこの戦略は成功するのだろうか、検証してみよう。

響灘港は、今年に4月の開港時点では定期航路は1便なく、6月時点でようやく上海とに週1便が出来た。北九州市の戦略は、中国の貨物取扱が急激に増えることから、環黄海圏ハブポート構想をぶちあげている。黄海周辺の仁川、大連、青島、上海など中国沿岸部の港から集荷し、日本海ルートの北米航路およびマラッカ海峡経由の欧州航路に積み替えるハブポートにするというものである。また、国内においても、現在釜山や高雄へフィダーサービスで運んでいる瀬戸内海沿岸の港や日本海沿岸の港、九州各地の港唐の荷を響灘に集荷し、北米航路および欧州航路に積み替えるというのである。そのために、日本一安い港、365日・24時間稼働、定時制、効率性、信頼性が高い港にするとしている。ひびき灘コンテターミナル社の筆頭株主であるSPA社のネットワークを使い、航路を拡大する戦略を立てている。しかし、SPA社は11ヶ国16港湾で事業しているが、アジアと西ヨーロッパにしか拠点を持っておらず、北米には拠点がない。また最近水深14m、300m×2バースの外貿コンテナターミナルが完成した仁川市と提携し、これまで陸路釜山に集荷していた貨物を、フィーダーで海路ひびき灘港に回す営業をしている。

しかし、これらの戦略はどれだけ実現性があるのか。北九州は昨年のコンテナ取扱量は46万TEU、これを5年後には100万TEUにするとしているが、現実離れしていることは明かである。その理由は、

①既に集荷の実績があり、低料金のフィダーサービスを釜山や高雄から奪うことが出来るのか、

②中国のコンテナ取扱量が増えると上海などは他港にフィダーで出す必要性はない。

③集荷できなければ欧州航路・北米航路誘致は難しい

④中国との取引が増えたとしても、近距離であり、大型船は必要ない

既に日本からの輸出は減り、またフィダーで集荷の競争に勝てる状況にはなく、中国との交易が増えても大水深の港湾は必要ない。これは博多港も同じ状況であり、スーパー中枢港湾になる理由もまた要素はない。